Un dinero extra que recibiremos próximamente y nos puede ayudar a solventar los gastos extra, son las cesantías que serán consignadas a la entidad a la que estemos afiliados y los intereses de las cesantías que nos llegarán directamente a nuestra cuenta bancaria. Para profundizar sobre este tema definamos qué son las cesantías según el código sustantivo del trabajo: –“todo empleador está obligado a pagar a sus trabajadores, al terminar el contrato de trabajo, como auxilio de cesantía, un mes de salario por cada año de servicios y proporcionalmente por fracción de año”.[1]

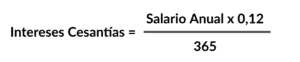

Desde su naturaleza las cesantías son un auxilio para el trabajador, estas pretenden generar recursos para la inversión en relación con el monto de nuestros salarios, por tanto, los intereses a las cesantías buscan entregar cada año a los trabajadores el rendimiento de su salario en proporción a fracción de año, bajo el siguiente modelo:

Desde esta formulación el salario genera intereses del 12%, pero ¿qué ocurre cuando la inflación supera el 13% y nuestros ahorros carecen de poder adquisitivo? Hablar de invertir estos recursos representa un reto mayor en un escenario en donde los intereses a las cesantías recibidos en el primer mes del año sean un excedente de liquidez. Es importante que estos recursos no se comprometan en inversiones de alto riesgo, en épocas de contención del gasto como la que vivimos con la evidencia de unos fundamentales poco alentadores, es importante ser prudentes frente a dónde ubicar nuestras ganancias o dinero extra.

Para tener una base frente a la toma de decisiones, vamos a identificar algunas inversiones de bajo y alto riesgo. Es relevante tener siempre en cuenta que, no existen inversiones de riesgo cero, cualquier producto o instrumento financiero destinando a la inversión siempre tendrá un riesgo y este es directamente proporcional a su capacidad de generar rentabilidad.